![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

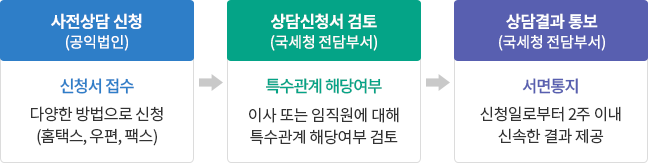

신청서식 : 공익법인 특수관계인 해당여부 사전상담제 사무처리규정 별지 서식 제1호(사전상담 신청서) 및 제1호의2(개인정보 제공 및 활용 동의서)

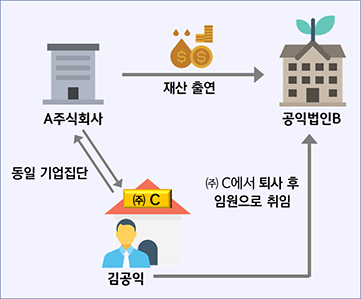

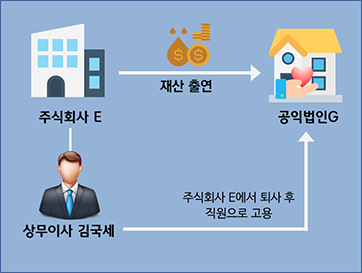

주요상담사례

이 때, 임원이란 법인세법 시행령 제40조제1항에 따른 임원을 말하며, 퇴직임원은 퇴직 후 3년(5년)이 지나지 않은 사람입니다.

페이지에서 제공하는 정보에 대하여 만족하셨습니까?

공익법인 특수관계인 해당여부 사전상담 신청서식.hwp [59KB]

공익법인 특수관계인 해당여부 사전상담 신청서식.hwp [59KB] https://www.hometax.go.kr

https://www.hometax.go.kr