![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

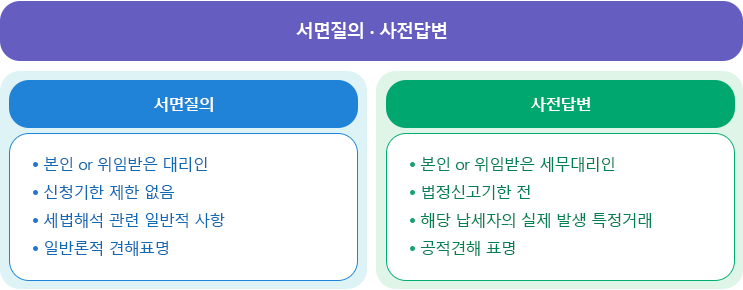

서면질의란, 납세자가 국세청장에게 일반적인 세법해석과 관련하여 문서로 질의하면 서면으로 답변을 주는 제도입니다.

세법해석 사전답변이란, 납세자가 ‘실명’으로 자신과 관련된 특정한 거래*의 세무관련 의문사항에 대해 사전(법정신고기한 전)에 구체적인 사실관계를 명시하여 질의할 경우 국세청장이 명확하게 답변을 주는 제도입니다.

* 특정한 거래 : 이미 개시되었거나, 가까운 장래에 개시될 것이 관련 자료 등에 의해 객관적으로 확인되는 거래

서면질의는 ⌈ 민원사무처리에 관한 법률 ⌋ 제2조제2호 및 같은 법 시행령 제2조제1항에 따른 민원인과 그 대리인이 신청하실 수 있습니다. 다만, 민원인이 법인 및 단체인 경우에는 법인 또는 단체의 이름으로 신청하여야 하며, 이 경우 법인 또는 단체의 대표자 성명․사업자등록번호를 명시하여야 합니다.

세법령*의 해석과 관련된 일반적 사항에 대해 문의하고자 할 때 이용하실 수 있습니다.

* ⌈ 국세기본법 ⌋과 같은 법 제2조제2호에 따른 세법 및 해당 법률의 시행령과 시행규칙을 말함

세법해석 사전답변은 거주자 · 내국법인 또는 국내사업장이 없는 외국법인으로서 특정한 거래와 직접 관련이 있는 당사자와 그 세무대리인(세무사, 변호사, 공인회계사)이 신청하실 수 있습니다. 다만, 민원인이 법인 및 단체인 경우에는 법인 또는 단체의 이름으로 신청하여야 하며, 이 경우 법인 또는 단체의 대표자 성명과 사업자등록번호를 명시하여야 합니다. 납세자가 자신의 사업 또는 자신과 직접적으로 관련된 특정한 거래에 대한 세법해석 사항에 대해 문의하고자 할 때 이용하실 수 있습니다.

서면질의의 경우, 문서(서면질의 신청서)로 신청하셔야 하며 우편, 팩스, 인터넷(홈택스) 또는 직접방문의 방법으로 신청하실 수 있습니다.

세법해석 사전답변의 경우, 문서(세법해석 사전답변 신청서 및 세법해석 사전답변 신청대상 검토표)로 신청하여야 하며 우편, 전자(홈택스) 또는 직접방문의 방법으로 신청하실 수 있으나, 팩스 신청은 불가능합니다.

우편으로 신청하시는 경우 접수처는 다음과 같습니다.

우편신청 접수처 : 세종 국세청로 8-14 국세청 법규과 세법해석 담당자 (우 : 30128)

서면질의 신청서와 사전답변 신청서 양식은 국세법령정보시스템에서 다운받으실 수 있습니다.

서면질의나 사전답변 신청 시에는 사실관계 및 신청요건 검토에 필요한 자료를 제출하여야 하고,

국세청장이 필요하다고 판단하여 추가로 자료 요청을 하는 경우 이를 제출하셔야 합니다.

더 알고 싶으신 사항은 국세청 법규과(044-204-3105)로 문의 주시기 바랍니다.

페이지에서 제공하는 정보에 대하여 만족하셨습니까?